Auf Worksurance findest du über 20 bekannte Unfallversicherungen mit weit über 80 Tarifen. Eine Unfallversicherung ohne Gesundheitsfragen haben wir ebenso im Angebot, wie spezielle Tarife für Mediziner, Physiotherapeuten und Ärzte. Alle Unfallversicherungen kannst du online berechnen.

In unserem privaten Unfallversicherung Vergleich findest du auch 2021 zahlreiche bekannte Versicherungen mit ausgezeichneten Tarifen. Darunter befinden sich zahlreiche Unfallversicherung Testsieger, wie die InterRisk Versicherung AG, Interlloyd, Haftpflichtkasse Darmstadt oder die VHV.

Durch diese Website begleiten dich Johanna und Marianne . Die Zwillingsschwestern sind enthusiastische Fahrradfahrerinnen. Leider nicht sehr begabt in ihrem Hobby, wie dieser Unfallversicherung Ratgeber zeigen wird. Immer wenn es um Johanna oder Marianne und ihrem Unfall geht, siehst du die beiden rot gekennzeichnet. Sei neugierig, welche unterschiedlichen finanziellen Folgen der Unfall für beide hat und warum man EINMAL sich richtig über die private Unfallversicherung informieren sollte. 🙂 Wenn du die Abkürzung brauchst, klicke hier.

Inhaltsverzeichnis

- 1 Was ist eine private Unfallversicherung?

- 2 Ist für jeden Menschen eine private Unfallversicherung sinnvoll ?

- 3 Die private Unfallversicherung und ihre Leistungen :

- 4 Was zahlt die private Unfallversicherung bei einem Unfall von Johanna und Marianne?

- 5 Gliedertaxen und Progressionen bei einem festgestellten Invaliditätsgrad

- 6 Wann zahlt eine private Unfallversicherung?

- 7 Wie hoch sind bei einer privaten Unfallversicherung die Kosten im Monat?

- 8 Private Unfallversicherung im Vergleich 2021

- 9 Fazit : Braucht man eine private Unfallversicherung?

Was ist eine private Unfallversicherung?

Unfall Defintion

Nach den allgemeinen Bedingungen der privaten Unfallversicherung (UV), kurz AUB genannt, ist ein Unfall gegeben, wenn der Versicherte durch ein plötzlich von außen auf seinen Körper wirkendes Ereignis/Unfallereignis unfreiwillig eine Gesundheitsschädigung erleidet.

Ein Unfall kommt leider häufig wie ein Paukenschlag. Auf einen Schlag ist durch einen Unfall alles anders. Im schlimmsten Falle bleiben dauerhafte Schädigungen des Körpers zurück. Anhand dieses Paukenschlags kann man sich die Unfalldefinition sehr gut merken.

Plötzlich

von außen

unfreiwillig

auf den Körper

wirkendes Ereignis mit einer Gesundheitsschädigungsfolge. Also kurz P-A-U-K-E.

In der Realität muss das Unfallereignis also innerhalb eines sehr kurzen Zeitraums eintreten. Schädigungen der Gesundheit durch Einflüsse der Umwelt oder durch eine andauernde Belastung im Sport stellen nach dieser Definition also keine Unfälle im Sinne der Bedingungen dar.

Krankhafte Störungen infolge einer psychischen Reaktion fällt beispielsweise nicht unter den Versicherungsschutz und die Unfallschädigung muss unfreiwillig geschehen.

Keinen Schutz haben Freitod und Selbstverstümmelung.

Ist für jeden Menschen eine private Unfallversicherung sinnvoll ?

Nicht nur Senioren oder Rentner benötigen einen leistungsstarken Unfallschutz, sondern auch junge Menschen, die sich häufiger Risiken und Gefahren im Straßenverkehr, Sport, auf der Arbeit oder einer anderen körperlichen Aktivität aussetzen. Gerade junge Menschen sind häufig schnell mit dem Auto unterwegs oder versuchen Ihren körperlichen Grenzen in der Freizeit oder im Urlaub auszuloten. Hier ist schnell ein böser Unfall möglich.

Anteil der Personen über 65 Jahre mit einem Sturz in den vergangenen zwei Jahren

Leider haben nur sehr wenige junge Leute einen ausreichenden Unfallschutz. Auch besitzt nur jedes 4te Kind eine privat abgeschlossene Unfallschutzversicherung und auch bei diesen versicherten Kindern ist die Versicherungssumme mit unter 50.000 € meist viel zu niedrig angesetzt. Für Kinder sollten Eltern eine Kinderunfallversicherung mit Zusatzleistungen bei einer Krankheit abschließen.

Wie hoch ist die Gefahr eines Unfalls in Deutschland

Insgesamt kommen rund neun Millionen Menschen jährlich bei Unfällen zu einem Schaden. Fast eine Millionen Personen werden dabei sogar so schwer verletzt, dass eine Behandlung in einem Krankenhaus vorgenommen werden muss. Rund 24 % aus der Unfallstatistik ereignen sich bei der Arbeit, 30 % im Haus, 23 % beim Spielen und beim Sport, 18 % im Verkehrsbereich und 7 % fallen unter sonstiges.

| Aktivität | Unfalltote | Unfallverletzte |

|---|---|---|

| Arbeit | 480 | 0,99 Mio. |

| Verkehr | 3.633 | 0,39 Mio. |

| Hausbereich | 9.816 | 3,15 Mio. |

| Freizeit | 10.628 | 3,89 Mio. |

| Gesamt | 24.578 | 9,73 Mio. |

Braucht man einen zusätzlichen Schutz und ist eine private Unfallversicherung sinnvoll? Diese Fragen sollten angesichts der dargestellten Zahlen beantwortet sein. Nicht nur der gesundheitliche, sondern auch der finanzielle Schaden kann bei einem Unfallereignis verheerend sein. Und der kann überall entstehen, im Verkehr oder im Haushalt.

Gesetzliche Unfallversicherung (GUV)

Die GUV ist ganz klar von den privaten Unfallversicherungen zu unterscheiden. Während die Leistungen der GUV im siebten Buch des Sozialgesetzbuches rechtlich verbindlich verankert sind, findet man die Versicherungsleistungen der privaten Anbieter im Vertrag, den Versicherungsnehmer und Versicherer abschließen.

Nach dem § 1 SGB VII ist es die Aufgabe der gesetzlichen UV, mit allen zur Verfügung stehenden Mitteln Arbeitsunfälle und Berufskrankheiten zu verhindern. Die pflichtversicherten Mitglieder sind per Gesetz festgelegt. Diese sind im § 2 SGB VII aufgeführt. Unter anderem sind dies Beschäftigte, Auszubildende und Kinder, die einen Kindergarten oder Schule besuchen.

Wie wichtig es ist, erkennt man an der Tatsache, dass beispielsweise Kinder nur im Kindergarten oder in der Schule sowie auf dem direkten Weg dorthin oder zurück abgesichert sind. Auch in der Freizeit besitzen Kinder ohne eine private Unfallversicherung keinen Unfallschutz. Aus diesem Grund ist eine Unfallversicherung für Kinder absolut notwendig.

Straßenverkehrsunfälle von Schülern nach Verkehrsmittel

In den §§ 26 ff. SGB VII sind die Leistungen gelistet. Beispielsweise können die Mitglieder bei Unfallfolgen eine Heilbehandlung, Arznei- und Verbandmittel, Hilfsmittel, häusliche Krankenpflege und Behandlungen in Krankenhäusern und Rehabilationseinrichtungen bei dem zuständigen Unfallversicherungsträger beantragen.

Die private Unfallversicherung und ihre Leistungen :

Die wichtigste Leistungsart in den privaten Unfallversicherungen ist die Invaliditätssumme in Verbindung mit den Gliedertaxen und der gewählten Progressionsstaffel. Des weiteren folgt die Erweiterung des Unfallbegriffes.

Nicht jeder Tarif hat die Eigenbewegung, Erfrierung, Gipsgeld, Erhöhte Kraftanstrengung, Ersticken, Ertrinken, Rettungsmaßnahme, tauchtypische Gesundheitsschädigung, Vergiftung oder Nahrungsmittelvergiftung versichert.

Invaliditätssumme bei einer privaten Unfallschutzversicherung

Die Invaliditätssumme ist die wichtigste und bedeutendste Leistungsart im Unfallversicherungsbereich. In der Regel kann sie für sich alleine versichert werden. Die anderen Leistungsarten gehen nur in Verbindung mit ihr. Einzig bei der Rente durch einen Unfall gibt es selbständige Angebote im deutschen Markt.

Wie hoch sollte man die Versicherungssumme wählen?

Je höher die die abgeschlossene Invaliditätssumme (IV-Summe) ist, desto niedriger kann die Mindestprogression sein. Bei einer kleinen Invaliditätssumme (unter 100.000 €) sollte aber eine Mindestprogression von 350 % gewählt werden, damit man die Unfallfolgen finanziell auffangen kann.

Auch die Wichtigkeit eines Körpergliedes spielt bei der Festlegung der Invaliditätssumme eine große Rolle. So hat der Daumen für einen Büroangestellten nicht denselben beruflichen Wert wie für einen Chirurgen.

Da der Daumen in der Standard-Taxe nur einen IV-Grad von 20 % besitzt, muss der Versicherungsnehmer hier eine sehr hohe Summe ansetzen, damit bei einem Unfall eine angemessene Zahlung erfolgt.

Die Festlegung der IV-Summe ist also eine sehr individuelle Entscheidung und bedarf einer grundsätzlichen Überlegung.In unserem Beispiel wird Johanna das leider auf unangenehme Art und Weise erfahren.

Unfallrente

Die Unfallrente kann zusätzlich zu der Invaliditätssumme in den Unfallschutz aufgenommen werden. Bei den meisten Unfallversicherungen beträgt der unfallbedingte Invaliditätsgrad mindestens 50 Prozent. Die meisten Gesellschaften versichern eine monatliche Rente bis 1.500 Euro.

Beträgt der erreichte Invaliditätsgrad nur 49.9 Prozent, kommt es zu keiner Auszahlung einer Rente. Es wird in dem vertraglich vereinbarten Umfang geleistet, sofern der notwendige Invaliditätsgrad erreicht ist.

Erweiterung des Unfallbegriffs, zum Beispiel Eigenbewegung

Bei der Erweiterung des Unfallbegriffs kommen versicherte Gesundheitsschäden hinzu, die nicht durch ein plötzlich von außen kommendes Ereignis (P-A-U-K-E), sondern durch eine erhöhte Kraftanstrengung verursacht werden.

Der erweiterte Unfallbegriff umfasst ein einem Unfallereignis gleichgestelltes Ereignis. Das dies ebenfalls ein Auslöser einer Unfallleistung ist, ergibt sich § 178 VVG. Es ist aber nicht durch den Gesetzgeber eindeutig definiert, um welche Ereignisse es sich genau handelt.

Zusätzliche Erweiterungen des Unfallbegriffs können zum Beispiel Vergiftungen, Ertrinken, Ersticken, Erfrieren, Sonnenbrand, Sonnenstich, Höhenkrankheit, Explosionswellen oder tauchtypische Gesundheitsschäden sein.

Bei einer Unfallversicherung für Rentner sollte man darauf achten, dass die Oberschenkelhalsfraktur oder eine Fraktur im Arm, unabhängig von einem Unfallereignis versichert ist. Eine Erweiterung ab 65 Jahren kann ebenfalls eine Kapitalleistung bei Blindheit, unabhängig von einem Unfallereignis von 2.000 Euro sein.

Oberschenkelhalsbruch über 70 Jahre jährlich

Erhöhte Kraftanstrengung

Eine erhöhte Kraftanstrengung ist eine Bewegung, deren Muskeleinsatz über die normalen Handlungen des täglichen Lebens hinausgeht. Maßgeblich für die Beurteilung des Muskeleinsatzes sind die jeweiligen individuellen körperlichen Verhältnissen der versicherten Person.

In den Bedingungen der Haftpflichtkasse „Einfach besser“ heißt es :

- ein Gelenk an Gliedmaßen oder der Wirbelsäule verrenkt,

- Muskel, Sehnen, Menisken, Bänder oder Kapseln an Gliedmaßen oder der Wirbelsäule zerrt oder zerreißt

- Bauch-, Unterleibs- und Knochenbrüche passieren.

Diese Erweiterung gilt jedoch nicht für eine Schädigung der Bandscheiben.

Beispiele „Unfälle durch erhöhte Kraftanstrengung“ :

1. Herr Schmidt spielt Volleyball. Im Spiel versucht er einen unerreichbaren Ball zu retournieren. Durch diese Eigenbewegung reißen im Fuß die Bänder.

2. Frau Jakob trägt mit Ihrem Mann einen sehr schweren Fernseher durch das Treppenhaus. Durch das große Gewicht reißt ein Muskel im Oberarm.

Zahlreiche Urteile von Oberlandesgerichten haben bestätigt, dass eine erhöhte Kraftanstrengung beim

- Abladen schwerer Kisten

- Spurt eines Fussballers

- Sportkegeln

vorliegen kann und damit ein versicherter Schutz vorliegt.

| Erhöhte Kraftanstrengung und Eigenbewegung | Einfach Gut | Einfach Besser | Einfach Komplett |

|---|---|---|---|

| Bauch- und Unterleibsbrüche, Schädigungen an Gliedmaßen oder Wirbelsäule durch erhöhte Kraftanstrengung | ✔

Bauch-, Unterleibs- und Knochenbrüche |

✔ | ✔ |

| Bauch- und Unterleibsbrüche, Schädigungen an Gliedmaßen oder Wirbelsäule durch Eigenbewegungen | ✘ | ✘ | ✔ |

Unfälle durch Bewusstseinsstörungen

Hier muss man sehr gut aufpassen. Viele Unfalltarife bieten keinen Schutz bei einem Unfallereignis, das durch eine Bewusstseinsstörung hervorgerufen wurde. Gerade ältere Absicherungen haben das in den Versicherungsbedingungen verankert.

Im Tarif „Einfach Gut“ der Haftpflichtkasse sind diese Unfälle durch Bewusstseinsstörungen aufgrund

- Alkoholkonsum

- Herzinfarkt

- Schlaganfall

- Übermüdung (Schlaftrunkenheit)

- Einschlafen infolge Übermüdung

versichert.

Versicherungsschutz bei einem Kfz-Unfall besteht bis zu einem Blutalkoholwert von

Eine Ausnahme gibt es beim Lenken von Kfz. Hier sind nur Unfälle infolge von Bewusstseinsstörungen aufgrund des Konsums von Alkohol nur dann abgesichert, wenn der Alkoholgehalt im Blut unter 1.1 Promille liegt.

Infektionen, Insektenstiche und Vergiftungen

So sind bei vielen Tarifen der Ausbruch von Infektionskrankheiten, wie Cholera, Dipherie, Gürtelrose, Masern oder Windpocken versichert. Voraussetzung für den Unfallversicherungsschutz ist, dass der Ausbruch der Erkrankung durch die Infektion erst 3 Monate nach Beginn des Vertrags stattfand.

Auch Infektionen, die durch Insektenstiche oder Bisse hervorgerufen wurden, sind versichert. Darunter zählen unter anderem Borreliose, Enzephalitis, FSME und Meningitis. Die Infektion muss während der Laufzeit des Vertrages durch einen Arzt erstmalig diagnostiziert werden.

- Schäden an der Gesundheit durch Schutzimpfungen

- sonstige Folgen von Insektenstichen und Insektenbissen, wie allergische Reaktionen

- Wundinfektionen und Blutvergiftungen

- sonstige Infektionen durch geringfügige Haut- oder Schleimhautverletzung, einschließlich allergischer Reaktionen, wenn dem Unfallversicherer das ursächliche Ereignis innerhalb von Wochen angezeigt wurde.

Auch die Folgen von

- Nahrungsmittelvergiftungen

- Vergiftungen durch Einnahmen fester oder flüssiger Stoffe durch den Schlund

- Vergiftungen durch Pflanzen, welche durch Berühren, Schlucken, Kauen und/oder Ausspucken von Pflanzen oder Pflanzenteilen hervorgerufen werden, wenn deren Schädlichkeit der versicherten Person nicht bewusst war

sind in den besten Unfallversicherungen mitversichert.

| Erweiterungen zu den Infektionen | Einfach Gut | Einfach Besser | Einfach Komplett |

|---|---|---|---|

| Hautverletzungen durch Tiere, inkl. Insektenstiche/-bisse (z. B. Borreliose) | ✘ | ✔ | ✔ |

| Infektionskrankheiten (z. B. Cholera, Gürtelrose, Diphtherie, Tuberkulose) | ✘ | ✔ | ✔ |

| Versicherungsschutz bei Infektion auch vor Vertragsbeginn | ✘ | ✔ | ✔ |

| Wundinfektionen, Tollwut, Wundstarrkrampf, Blutvergiftungen | ✘ | ✔ | ✔ |

| Sonstige Folgen von Insektenstichen und –bissen (z. B. allergische Reaktion) | ✘ | ✔ | ✔ |

Sofortleistung bei schweren Verletzungen

Eine sofortige Leistung in Form von Geld bei schweren Verletzungen kann in den Tarifen der Haftpflichtkasse zum Beispiel mitversichert werden. Ausgezahlt wird hier eine Summe von 5 Prozent der vereinbarten Grundinvaliditätssumme. Die Höchstsumme beträgt maximal 10.000 Euro. Voraussetzung ist ferner, das der Tod der versicherten Person nicht innerhalb von 72 Stunden nach dem Unfall eintritt.

- Querschnittslähmung nach Schädigung des Rückenmarks

- Amputation einer Hand oder eines Fußes

- dauerhafte Sehkraftminderung auf beiden Augen um jeweils mindestens 60 %

Spätestens 7 Monate nach Unfalleintritt muss die sofortige Leistung angezeigt werden. Dies gilt nur, wenn die Vorlage eines ärztlichen Attest innerhalb diese Zeitraumes erfolgt.

Todesfallleistung durch Unfall

Wenn die versicherte Person unfallbedingt eines Jahres nach einen Unfall verstirbt, ist die Voraussetzung für die Todesfallleistung gegeben. Die Todesfallleistung wird dann innerhalb der vereinbarten Versicherungssumme ausgezahlt.

Todesfallleistungen unterliegen, wie die Lebensversicherung, der Erbschaftssteuer. Die Belastung kann sich aber durch unterschiedliche Freibeträge vermindern. Wird die Todesfallsumme an den Versicherungsnehmer ausgezahlt, dann ist dieses Geld steuerfrei.

Krankenhaustagegeld (KHT)

Bei den meisten Tarifen wird das KHT innerhalb von 5 Jahren, vom Unfalltag an gerechnet, gezahlt, längstens jedoch für 1.000 Tage insgesamt. Ein vereinbartes Genesungsgeld wird für die gleiche Anzahl von Kalendertagen gezahlt, für die der Unfallversicherer KHT leistet, längstens für 500 Tage.

| Krankenhaustagegeld | Einfach Gut | Einfach Besser | Einfach Komplett |

|---|---|---|---|

| Innerhalb von 5 Jahren für (in Tagen) | 730 (in 2 Jahre) | 1.000 | 1.825 |

| Auch bei unfallbedingter vollstationärer Heilbehandlung in einem Sanatorium, in einer Rehabilitationseinrichtung, in einer Kuranstalt oder im Erholungsheim | ✘ | ✔ | ✔ |

| Übernahme der Eigenbehaltskosten für max. 28 Tage in Höhe von 11 EUR | ✘ | ✘ | ✔ |

Schmerzensgeld

Bei einer Klausel „Schmerzensgeld“ bietet der Versicherer zusätzlichen Versicherungsschutz bei unfallbedingten Gesundheitsschäden. Wenn die Voraussetzungen für das in der privaten Unfallversicherung Schmerzensgeld erfüllt sind, wird die Geldleistung gemäß der Schmerzensgeldtabelle erbracht.

Die Leistungshöhe richtet sich nach dem in der Tabelle festgelegten Prozentsatz und der in der Police angegebenen Versicherungssumme für das Schmerzensgeld.

Nehmen wir es gibt bei einem einfach Bruch des Schädels ohne Hirnbeteiligung 8 % und die Grundinvalditätssumme ist 100.000 Euro. So bekommt er zusätzliche 8.000 Euro.

Weitere versicherte Leistungen

Weiter können ein Tagegeld bei Krankenhausaufenthalt mit Genesungsgeld, eine verbesserte Taxe, Beitragsfreiheit bei Arbeitslosigkeit oder Arbeitsunfähigkeit, Kosten der Rückholung oder Bergung zum Beispiel während einer Reise, kosmetische Operationen, Koma- oder Pflegegeld, Kurbeihilfe, Rooming-In Leistung, Sofortleistung bei einer besonders schweren Verletzung, Unfallrente, Vorschusszahlung, Vorsorge für Neugeborene oder Zahnersatz seinen Platz im Vertrag haben.

Was zahlt die private Unfallversicherung bei einem Unfall von Johanna und Marianne?

Lass uns das Beispiel eines Unfalls für die Berechnung einer versicherten Geldleistung nehmen.

In unserem Beispiel erleiden die Zwillinge Johanna und Marianne bei einer Radtour einen schweren Unfall, bei dem beide die vollständige Funktionstüchtigkeit Ihres Daumens verlieren.

Die zwei Zwillinge haben auch einen privaten Unfallversicherungsschutz. Die Invaliditätssumme ist mit

150.000 Euro bei beiden gleich. Nur Johanna hat, wegen den Unfallversicherungskosten, andere Gliedertaxen und eine unterschiedliche Progressionsstaffel gewählt.

Was kostet eine Unfallversicherung am Beispiel von Johanna und Marianne ?

| Versicherungssumme | Progressionsstaffel | Gliedertaxe | Kosten | |

|---|---|---|---|---|

| Johanna | 150.000 € | 225 % | Standard | 126,50 € / Jahr |

| Marianne | 150.000 € | 500 % | Premium Plus | 267,23 € / Jahr |

Festgestellter Invaliditätsgrad durch die Folgen eines Unfalls

Nach den AUB liegt eine Invalidität vor, wenn unfallbedingt

- die körperliche oder geistige Leistungsfähigkeit

- dauerhaft

beeinträchtigt ist.

- sie voraussichtlich länger als 3 Jahre bestehen wird und

- eine Änderung dieses Zustands nicht zu erwarten ist.

Die versicherten Personen Johanna und Marianne haben eine festgestellte Invalidität durch die Funktionsuntüchtigkeit des Daumens erfahren. Dieser Zustand ist ärztlich festgestellt und dauerhaft.

Gliedertaxen und Progressionen bei einem festgestellten Invaliditätsgrad

Neben dem festgestellten Invaliditätsgrad haben die Progressionsstaffel und die Gliedertaxen die wohl wichtigste Funktion.

Gliedertaxen :

Gliedertaxen geben an, welchen Invaliditätsgrad die Versicherung nach einer körperlichen Schädigung bezahlt. Hiervon hängt die Leistungshöhe ab. Einige Versicherungsgesellschaften richten sich nach Gliedertaxentabelle, die vom Gesamtverband der deutschen Versicherungswirtschaft empfohlen wird.

Unfallversicherungsvergleich online – Hier klickenViele Tarife haben aber verbesserte Gliedertaxen im Angebot. Die Gliedertaxen, die jede Versicherung individuell festlegen kann, schreibt vor, welcher Invaliditätsgrad bei Verlust oder Beeinträchtigung welches Körperteils vorliegt.

Die Versicherungen haben für die Gliedmaßen, Sinnesorgane und inneren Organe verschiedene Gliedertaxen in Ihren Tarifen. Nehmen wir beispielsweise die Haftpflichtkasse mit Ihren Taxen Standard, Komfort und Premium Plus.

| Körperteil | Gliedertaxe Standard (%) | Taxe Komfort (%) | Taxe Premium Plus (%) |

|---|---|---|---|

| Arm | 70 | 80 | 100 |

| Hand | 55 | 75 | 90 |

| Daumen | 20 | 30 | 45 |

| Bein über Mitte Oberschenkel | 70 | 80 | 100 |

| Fuß | 40 | 60 | 70 |

| große Zehe | 5 | 15 | 20 |

| Sehkraft ein Auge | 50 | 60 | 70 |

| Gehör ein Ohr | 30 | 45 | 50 |

| Geruch | 10 | 20 | 25 |

| Geschmack | 10 | 20 | 25 |

| Stimme | 100 | 100 | 100 |

| Niere | 20 | 25 | 30 |

| Milz | 10 | 10 | 20 |

| Gallenblase | 10 | 10 | 20 |

| Lungenflügel | 50 | 50 | 50 |

In unserem Beispiel hat Johanna die Gliedertaxe „Standard“ und Marianne „Premium Plus“ gewählt. Durch den Unfall haben beide Ihren Daumen verloren. Beide haben eine Invalidität erlitten und zwar durch den vollständigen Funktionsverlust des Daumens.

Für Johanna stellt der Verlust des Daumens nach der Taxe „Standard“ ein Invaliditätsgrad von 20 % dar. Eine Progression (also Erhöhung der finanziellen Leistung) kommt erst ab einem IV-Grad von 25 % zum Tragen.

Sie erhält demnach von Ihrem Unfallversicherer eine Entschädigung von 30.000 Euro.

Bei Marianne sieht es etwas anders aus. Sie hat sich für eine bessere Taxe entschieden. Im Premium Plus bedeutet der vollständige Verlust eines Daumens ein Invaliditätsgrad von 45 Prozent. Ohne Progressionsstaffel würde das eine Auszahlung von 67.500 Euro betragen.

Durch den erhöhten Invaliditätsgrad von 45 % hat Marianne , anders als Johanna , noch den Progressionsvorteil.

Progressionen :

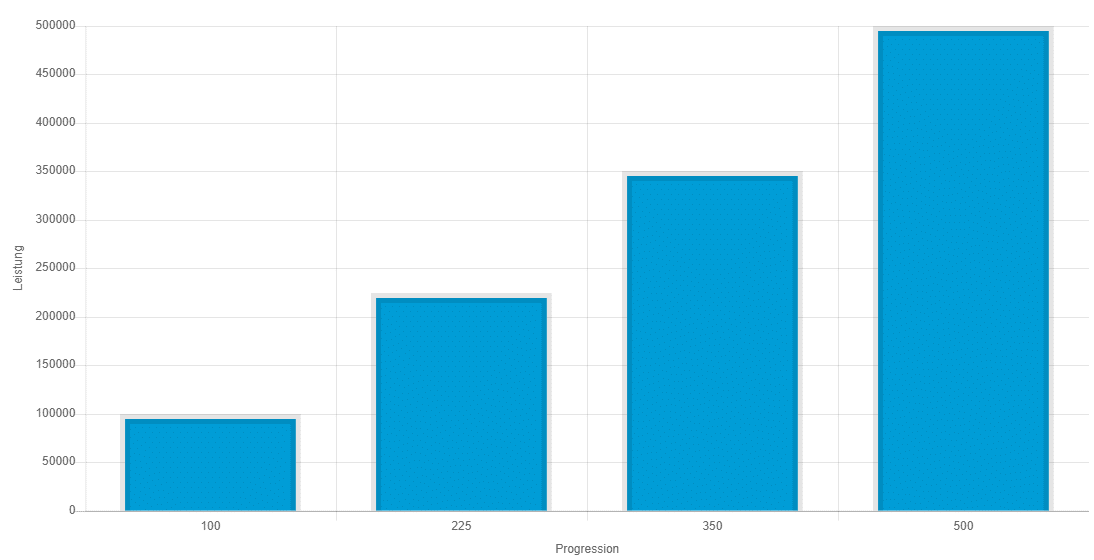

Beim Unfallversicherung Preisvergleich lassen sich verschiedene Progressionen berechnen und abschließen. Diese Progressionen gehen von 100 % bis 1 000 %. Die bekanntesten Progressionen sind 225 %, 350 % 500 %.

| Progressionsstaffel ⇒ | 100 % | 225 % | 350 % | 500 % | ||||

|---|---|---|---|---|---|---|---|---|

| Invaliditätsgrad | Anteil | Summe | Anteil | Summe | Anteil | Summe | Anteil | Summe |

| 25 % | 25 | 25.000 € | 25 | 25.000 € | 25 | 25.000 € | 25 | 25.000 € |

| 30 % | 30 | 30.000 € | 35 | 35.000 € | 40 | 40.000 € | 40 | 40.000 € |

| 40 % | 40 | 40.000 € | 55 | 55.000 € | 70 | 70.000 € | 70 | 70.000 € |

| 50 % | 50 | 50.000 € | 75 | 75.000 € | 100 | 100.000 € | 100 | 100.000 € |

| 60 % | 60 | 60.000 € | 105 | 105.000 € | 150 | 150.000 € | 180 | 180.000 € |

| 70 % | 70 | 70.000 € | 135 | 135.000 € | 200 | 200.000 € | 260 | 260.000 € |

| 80 % | 80 | 80.000 € | 165 | 165.000 € | 250 | 250.000 € | 340 | 340.000 € |

| 90 % | 90 | 90.000 € | 195 | 195.000 € | 300 | 300.000 € | 420 | 420.000 € |

| 100 % | 100 | 100.000 € | 225 | 225.000 € | 350 | 350.000 € | 500 | 500.000 € |

Die festgelegte Progressionsstaffel erhöht die gewählte Invaliditätssumme. Die Progressionshöhe und die Invaliditätssumme sollte also genau abgestimmt sein. Je höher die Progressionsstaffel ist, desto stärker steigt die Leistungshöhe mit der Schwere des Unfalls. Mit Hilfe einer hohen Progressionsstaffel lassen sich so besonders die tragischen Unfälle relativ preiswert absichern.

Beispiel für einen 100 % Invaliditätsgrad wegen vollständigem Verlust der Stimme. Die abgesicherte Grund-Versicherungssumme beträgt 100.000 Euro.

In unserem Beispiel geht es zwar „nur“ um den Daumen, aber wir können anhand dieses Beispiels schon erkennen, wie wichtig die richtige Progressionsstaffel für einen Unfall ist. Dadurch dass Johanna die „einfache“ Gliedertaxe gewählt hat und die Progressionsstaffel der Unfallversicherung erst ab 25 % greift, gibt es bei Ihr keinen „Powerboost“.

Auch bei der 500 % Progression greift die Progression erst ab einem festgestellten Invaliditätsgrad von 25 %.

ABER: Durch die verbesserte Gliedertaxe erhöht sich der IV-Grad von 20 % auf 45 %. Wenn wir auf die Progressionsstaffel 500 schauen, sehen wir, dass sich der Invaliditätsgrad von 45 % durch die Progressionsstaffel nochmal auf 85 % erhöht.

Mitwirkungsanteil

Der Versicherer leistet bei Unfallfolgen. Haben aber eine Krankheit oder ein bestehendes Gebrechen bei der durch ein Unfallereignis verursachten Schädigung der Gesundheit der versicherten Person oder deren Folgen mitgewirkt, mindert im Invaliditätsfall der Prozentsatz des Invaliditätsgrades entsprechend dem Anteil der Krankheit oder des Gebrechens.

So findet man noch sehr häufig diese Zeilen in den Versicherungsbedingungen :

Als Unfallversicherer leisten wir für Unfallfolgen. Haben Krankheiten oder Gebrechen bei der durch ein Unfallereignis verursachten Gesundheitsschädigung oder deren Folgen mitgewirkt, mindert sich

- im Invaliditätsfall der Prozentsatz des Invaliditätsgrades

- im Todesfall und, soweit nichts anderes bestimmt ist, in allen anderen Fällen die Leistung

entsprechend dem Anteil der Krankheit oder des Gebrechens. Beträgt der Mitwirkungsanteil in der Unfallversicherung weniger als 25 Prozent, unterbleibt jedoch die Minderung.

Dieser Mitwirkungsanteil wird bei den Gesellschaften unterschiedlich gehandhabt. Beträgt, zum Beispiel, bei der Stuttgarter der Mitwirkungsanteil weniger als 35 Prozent, unterbleibt die Minderung. Es gibt auch den Mitwirkungsanteil von 50 % bei vielen Tarifen. Idealer wäre den Mitwirkungsanteil auf 0 % zusetzen.

Durch den Unfall wird die Gebrauchsfähigkeit der Hand vollständig beeinträchtigt. Laut Taxe „Standard“ beträgt der Invaliditätsgrad 55 %. Laut einem ärztlichen Gutachten ist die Beeinträchtigung zu 30 % auf Störungen der Durchblutung zurückzuführen. Diese Störungen bestanden schon lange vor dem Unfallereignis.

Berechnung des Mitwirkungsanteils : 30 % von 55 % = 16.5 %

Berechnung des Invaliditätsgrades : 55 % – 16.5 % = 38.5 %

So bekommt Johanna nur 57.500 Euro anstatt 82.500 Euro. Hätte Sie wenigstens den nächst besseren Tarif mit einem Mitwirkungsanteil von 100 % gewählt, wäre die Auszahlung 82.500 Euro hoch gewesen. Also, auch auf die Höhe des Mitwirkungsanteils sollte man bei der Auswahl des Tarifs achten.

Wann zahlt eine private Unfallversicherung?

Nachdem ein Unfallereignis stattgefunden hat, das voraussichtlich eine Pflichtleistung Seitens des Versicherers nach sich zieht, muss unverzüglich ein Arzt hinzugezogen und die Versicherung benachrichtigt werden

Die versicherte Person hat den Weisungen des Arztes nachzukommen und alles zu tun um die Unfallfolgen zu mindern. Danach ist die Unfallanzeige wahrheitsgemäß auszufüllen und jedwede sachdienstliche Auskunft an den Unfallversicherer zu geben.

Danach wird das Unfallereignis auf die Leistungspflicht hin geprüft. Die Versicherung ist von der Verpflichtung nur frei, wenn die Verletzung einer Obliegenheit auf Vorsatz beruht. Bei grober Fahrlässigkeit kann es zu einer Kürzung der Unfallleistung kommen.

Danach nimmt der Sachbearbeiter eine sogenannte formelle und materielle Prüfung der Deckung vor. Wenn die formelle Prüfung der Deckung ergeben hat, dass ein Versicherungsschutz zur Zeit des Unfalls vorhanden war, beginnt der Sachbearbeiter mit der eigentlichen Unfallbearbeitung. Jetzt nimmt er die materielle Deckungsprüfung vor. Bis zur abschließenden Prüfung hat der Anspruchsteller alle benötigten Unterlagen und Belege vorzulegen.

Nachdem alle Unterlagen und Belege vorliegen, ist der Unfallversicherer verpflichtet zu erklären, ob und in welcher Leistungshöhe er einen Anspruch anerkennt. Erkennt der Unfallversicherer den Anspruch als gültig, zahlt er innerhalb von 2 Wochen die Unfallleistungen aus.

Im Invaliditätsfall haben Unfallversicherer und Versicherungsnehmer das gleiche Recht, den Invaliditätsgrad jährlich – längstens bis zu 3 Jahren nach Unfalleintritt – von einem Arzt neu bemessen zu lassen.

Private Unfallversicherung und die Fristen

Für den Anspruch auf eine mögliche Invaliditätsleistung müssen Fristen eingehalten werden. Diese Fristenregelungen finden sich in den AUB 2014. Und zwar wenn es um um den Invaliditätseintritt und die ärztliche Feststellung dieser. Auch muss die Invalidität innerhalb des genannten Zeitraums von dem Versicherungsnehmer bei dem Unfallversicherer geltend gemacht werden.

Frist für den Invaliditätseintritt – Beispiel Haftpflichtkasse

Hier ein Auszug aus dem Bedingungen der Haftpflichtkasse und dem Tarif „Einfach Komplett“ :

- innerhalb von 24 Monaten eingetreten und

- innerhalb von 36 Monaten geltend gemacht, sowie ärztlich festgestellt sein.

Die Fristen beginnen vom Unfalltag an gerechnet.

Wie hoch sind bei einer privaten Unfallversicherung die Kosten im Monat?

Hier findest du 2 Beispiele, wie hoch eine Unfallabsicherung für die Gefahrengruppe A und B sein kann. Dein Unfallversicherungsbeitrag wird individuell sein und abweichend von diesen Beispielen sein.

| Beruf | Gefahrengruppe | IV-Summe | Progression | Gliedertaxe | Kosten |

|---|---|---|---|---|---|

| Dachdecker | B | 200.000 € | 225 % | Standard | 192,90 € |

| Buchhalter | A | 200.000 € | 225 % | Standard | 92,82 € |

Unfallversicherung Gefahrengruppe A

Die privaten Unfallversicherungen ordnen der Gefahrengruppe A Personen zu, die in verwaltender und kaufmännischer Tätigkeit im Innen- oder Außendienst zugeordnet sind. Ferner gehören in die Gefahrengruppe A Arbeitnehmer mit leitender oder aufsichtführender Tätigkeit sowie Personen im Gesundheitswesen oder der Schönheitspflege an.

Beispiele für Arbeitnehmer und Selbständige, die in die Gefahrengruppe A kategorisiert werden, sind unter anderem Geschäftsführer, Informatiker, Buchhalter, Wirtschaftsprüfer, Juristen, Ärzte sowie Pädagogen. Auch Kinder und Hausfrau gehören in diese Kategorie.

Das Unfallrisiko wird in dieser Gefahrengruppe als gering eingestuft.

Unfallversicherung Gefahrengruppe B

In die Gefahrengruppe B findet man Berufe, welche körperlicher und handwerklicher Natur sind. Ein Beruf in der Gefahrengruppe B sind aufgrund des höheren Unfallrisikos mit höheren Beiträgen versehen als Berufe in der Gefahrengruppe A.

So findet man den Elektriker, Koch, Polizist, Dachdecker, Rollladenbauer und Kfz-Mechaniker in der Gefahrengruppe B. Auf keinen Fall sollte man versuchen Beitrag zu sparen, in dem man eine falsche Berufsgruppe angibt.

Unfallversicherung kündigen

Eine Kündigung der Unfallversicherung kann aus verschiedenen Gründen und zu verschiedenen Zeitpunkten erfolgen. Natürlich kann der Vertrag wegen Ende der Laufzeit enden. Dies ist zum Beispiel bei der Unfallversicherung wegen Beitragsrückgewähr der Fall.

- Ordentliche Kündigung

- Außerordentliche Kündigung

- Kündigung aus wichtigem Grund

Die bekannteste Form ist die ordentliche Kündigung. Bei einer Vertragsdauer von mindestens einem Jahr kann der Vertrag mit einer Frist von 3 Monaten zum Ablauf des Versicherungsjahres gekündigt werden.

In unserem Beispiel wechselt Johanna nach ihrem Unfall in einen leistungsstärkeren Tarif. Sie hätte aber durch das versicherte Unfallereignis auch die Möglichkeit einer außerordentlichen Kündigung der Unfallversicherung gehabt. In dem Fall muss die Kündigung spätestens einen Monat nach Leistung dem Versicherer zugegangen sein.

Private Unfallversicherung im Vergleich 2021

Beim Vergleich der Unfallversicherung finden Kunden über 70 verschiedene Anbieter. Um die richtige private Unfallversicherung im Preisvergleich zu finden, sollte man sich vorab im klaren sein, ob eine preiswerte Absicherung mit durchschnittlichen Leistungen den eigenen Ansprüchen genügt oder man sich lieber für einen Testsieger entscheidet, der ein etwas höheres Beitragsniveau hat.

Die sogenannte beste Unfallversicherung ist fast unmöglich zu finden. Man sollte sich für einen Tarif mit guten Leistungen und einem günstigen Beitrag entscheiden. Das Tagegeld für einen Krankenhausaufenthalt kann extra versichert werden. Manche Versicherungen zahlen auch Schmerzensgeld oder ein Gipsgeld.

Nach dem Versicherungsvergleich können Sie diesen Unfallversicherungstarif bequem online abschließen. Wir schicken Ihnen gerne Infos zu diesem speziellen Unfallversicherungstarif zu. Auch die Versicherungsbedingungen können Sie auf Ihren Drucker selbständig drucken lassen.

Eine E-Mail genügt und wir lassen Ihnen die Versicherungsbedingungen (AGB) als PDF zustellen. Auch wenn du auf der Suche nach einer spezielle Unfallversicherung bist, helfen wir dir gerne weiter.

Wie viele Versicherungen befinden sich im Unfallversicherung Rechner?

In unserem Unfallversicherung Vergleichsrechner finden Sie unter anderem die Baden Badener, InterRisk, Barmenia, Concordia Unfallversicherung, VHV, Ammerländer, Volkswohl Bund, Janitos, DBV, Axa und die Stuttgarter.

Insgesamt finden Sie momentan über 20 Unfallversicherungen mit über 80 verschiedenen Tarifen. Unser Unfallversicherung Rechner wird regelmäßig um neue Tarife ergänzt.

Gibt es auch eine Unfallversicherung ohne Gesundheitsfragen?

Natürlich befindet sich unter unseren Angeboten auch eine Unfallversicherung ohne Gesundheitsfragen. Wenn Sie wegen Ihrer Vorerkrankungen keine Möglichkeit haben, einen privaten Unfallversicherungsschutz abzuschließen oder wenn Sie keine Gesundheitsfragen beantworten wollen, dann bekommen Sie mit diesem Produkt die richtige Alternative.

In unserem Unfallversicherungsvergleich speziell für Tarife ohne Gesundheitsfragen finden Sie die VHV Unfallversicherung, Askuma und Basler Unfallversicherung. Bei der Askuma können Sie zwischen 3 Tarifen mit einem unterschiedlichen Leistungsumfang wählen. Der Schutz mit dem größten Leistungsumfang ist der SorgenfreiPlus. Zu den Unfalltarifen können Sie auch ein Servicepaket abschließen.

Mit dem Servicepaket der Askuma „PLUS“ werden sogenannte „Assistanceleistungen“ abgesichert. Hierunter versteht man z.B. die Installation eines Notrufs im Haus oder ein Menüservice. Hier wird die Anlieferung einer Hauptmahlzeit pro Tag organisiert. Auch ein Fahrdienst, Begleitung von und zu Ihrer Wohnung, persönlicher Service für das Einkaufen, Wäscheservice und Schuhpflege gehören zum Leistungsumfang. Melden Sie sich bei uns, wenn Sie mehr über dieses Servicepaket erfahren wollen.

Fazit : Braucht man eine private Unfallversicherung?

Wer sich Ratgeber wirklich durchgelesen hat, stellt sich nicht die Frage „Braucht man eine private Unfallversicherung“ sondern vielmehr, in welcher Höhe sollte man die private Unfallversicherung abschließen.

Schau genau auf die Versicherungssumme und wähle eine gute Taxe von mindestens 225 %, besser 350 %. Zu unserem Service gehört eine unverbindliche Unfallversicherung Beratung. Ruf einfach bei uns an, wenn du dir nicht sicher bist, was der richtige Tarif für dich ist.

Kann die private Unfallversicherung eine Alternative zur Berufsunfähigkeitsversicherung sein?

Eine reine Unfallabsicherung kann eine BU-Versicherung nicht ersetzten. Am besten besitzt man die Unfallversicherungsleistungen zusammen mit einer BU-Versicherung. Der Unfallversicherer zahlt zwar bei einer Berufsunfähigkeit, die von einem Arbeitsunfall verursacht wurde, leistet aber nicht bei einer Berufsunfähigkeit bei Krankheit.

Einige private Unfallversicherungen haben auch schwere Krankheiten in ihren Unfallversicherungsbedingungen verankert. So gibt es bei der Haftpflichtkasse eine sogenannte Krebsklausel. Hier sind die finanziellen Leistungen aber von vorneherein begrenzt.

Weitere Formen des Unfallversicherungsschutzes :

Kinderunfallversicherung

Kinder benötigen auf jeden Fall eine private Unfallabsicherung. Gerade bei Kinder sollte man auf eine hohe Versicherungssumme, einer guten Gliedertaxe und einer hohen Progresssionsstaffel achten. Bei den Leistungserweiterungen sollte auf jeden Fall Versicherungsschutz bei einer Vergiftung gegeben sein.

Unfallversicherung mit Beitragsrückgewähr

Bei der Unfallversicherung mit Beitragsrückgewähr (UBR) handelt es sich um eine spezielle Form des Unfallschutzes. Eine UBR ist eine Kombination zwischen einer Unfallversicherung und einer Kapitalversicherung. Hier werden die Unfallversicherungsbeiträge zurückerstattet. Dies geschieht bei Ablauf des vertraglich vereinbarten Termin oder bei Tod.

Insassenunfallversicherung

Die Insassenunfallversicherung wird in den allermeisten Fällen zusätzlich zur Kfz-Versicherung angeboten. Für ein festgelegtes Auto sind die dort mitfahrenden Menschen für den Fall versichert, dass sie bei der gewollten Beförderung einen Unfall erleiden. Das Einsteigen und das Aussteigen aus dem Kfz können mitversichert sein.

Familienunfallversicherung

Bei der Familienunfallversicherung werden alle Mitglieder einer Familie in einer Police abgesichert. Natürlich können die einzelnen Familienmitglieder eine individuelle Leistungshöhe wählen.

Gruppenunfallversicherung

Die betriebliche Unfallversicherung wird auf fremde Rechnung abgeschlossen. Mindestens 3 Personen sind durch einen einzigen Versicherungsnehmer ( Unternehmen) in einer Police abgesichert.

Rennsport Unfallversicherung

Für den Rennsport, egal ob Motorrad, Kart, Auto oder Boot haben wir eine spezielle Unfallversicherung für den Motorsport im Angebot.

Unser Unternehmen ist nicht nur ein Experte im Bereich der Arbeitskraftabsicherung. Wenn du Informationen zu einer privaten Altersvorsorge, gesetzliche oder private Krankenversicherung, Risikolebensversicherung, Rentenversicherung, Pflegeversicherung, Baufinanzierung, Haftpflichtversicherung, Hausratversicherung, Rechtsschutzversicherung, Zahnzusatzversicherung oder Lebensversicherung benötigst, empfehlen wir dir, uns einfach eine Mail zu schicken. Wir senden dir dann alle Infos unverbindlich zu.

Selbstverständlich sind wir auch in den Themen rund um die Geldanlage sattelfest. Wenn du also Infos über Tagesgeld, Festgeld oder Kredit benötigst, melde dich bei uns.

Aktuelle Informationen über unser Unternehmen und die Produkte, über die beraten und die wir vermitteln findest du regelmäßig in unsere Kanälen bei Facebook, Instagram, Youtube oder in der Presse. Mehr Infos über Alternativen zur Berufsunfähigkeit findest du auf der Startseite. Kontakt kannst du per Mail, Formular oder vor Ort aufnehmen. Unsere Adresse findest du auf der Homepage.