Für die meisten ist von vornherein klar, dass die Berufsunfähigkeitsversicherung die beste Wahl ist. Aber gibt es noch mehr? Und was kann ein Steuerberater zur Absicherung der Arbeitskraft sinnvoll nutzen?

Das hab ich hier mal für euch zusammengeschrieben.

Inhaltsverzeichnis

- 1 1. Die selbstständige Berufsunfähigkeitsversicherung für Steuerberater zur Absicherung der Arbeitskraft

- 2 2. Die Berufsunfähigkeitszusatzversicherung (BUZ)

- 3 3. Die Erwerbsunfähigkeitsversicherung für Steuerberater zur Absicherung der Arbeitskraft

- 4 4. Grundfähigkeitsversicherung für Steuerberater zur Absicherung der Arbeitskraft

- 5 5. Die Unfallversicherung nach Gliedertaxe

- 6 6. Die Unfallversicherung auf Basis einer Haftpflichtversicherung für Steuerberater zur Absicherung der Arbeitskraft

- 7 7. Die Krankentagegeldversicherung

1. Die selbstständige Berufsunfähigkeitsversicherung für Steuerberater zur Absicherung der Arbeitskraft

Die selbstständige Berufsunfähigkeitsversicherung ist sowohl in der Schicht III, private Altersvorsorge, als auch in der Schicht II, als betriebliche Altersvorsorge abschließbar. Sie ist die häufigste Wahl für Steuerberater zur Absicherung der Arbeitskraft. Je nachdem für welche Schicht ich mich entscheide, gibt es aber unterschiedliche steuerliche Definitionen, in der Absicherungsphase, als auch in der Leistungsphase.

Hierzu aber mehr im Kapitel 2 über die Berufsunfähigkeitszusatzversicherung (BUZ). Die Notwendigkeit für Steuerberater zur Absicherung der Arbeitskraft zusätzlich über das berufsständische Versorgungswerk hinaus, habe ich bereits in meinem Artikel erklärt.

Hier findet ihr auch die Unterscheidung der privaten Berufsunfähigkeitsversicherung zum Versorgungswerk.

Die SBU ist die Vollkaskoversicherung für Steuerberater zur Absicherung der Arbeitskraft. Sollte, egal aus welchem Grund, die Arbeitskraft verloren gehen und ihr könnt euren Beruf als Steuerberater zu 50 % für voraussichtlich 6 Monate nicht mehr ausüben, springt die SBU mit der vereinbarten Monatsrente bis zum Ablauf des Vertrages ein. Es sei denn, die Arbeitskraft wird vorher wiederhergestellt.

Hier sprechen wir schnell über mehrere 100.000 Euro an Leistungen.

Ein Beispiel: Euer Alter beträgt zum Abschluss des Vertrages 25 Jahre, ihr habt ein Nettoeinkommen von 2.500,– Euro, dann sprechen wir über einen Absicherungsbedarf von (2.500 Euro * 12 Monate * 42 Jahre) 1.260.000,– Euro!

Reicht das Versorgungswerk für Steuerberater zur Absicherung der Arbeitskraft?

Solltet ihr aus dem Versorgungswerk also keine Leistungen aus der BU erhalten, da Ihr nicht zu 100 % BU seid, entsteht eine riesen Lücke und nicht selten muss dann eine Privatinsolvenz angemeldet werden.

Mit der privaten SBU könnt ihr diese Lücke kostengünstig schließen und seid im Fall der Fälle bestens abgesichert.

Die Beiträge zur SBU können grundsätzlich als Sonderausgaben bzw. Vorsorgeaufwendungen steuerlich geltend gemacht werden. Da diese aber durch die Höchstgrenzen für sozialversicherungspflichtige Arbeitnehmer (1.900, — Euro) und Selbständige (2.400, — Euro) meistens allein durch die Krankenversicherungsbeiträge schon ausgeschöpft sind, fällt der steuerliche Ansatz meistens unter den Tisch.

In der Leistungsphase der SBU wird die Rentenzahlung als abgekürzte Leibrente behandelt und ist somit nach § 22 Nr. 1 Satz 3 a) bb) EStG nur mit dem „Ertragsanteil“ zu versteuern. Der zu zahlende Ertragsanteil richtet sich nach dem Eintrittsalter zum Rentenbeginn und der Restlaufzeit des Vertrages. Von dem ermittelten Betrag wird dann noch der Grundfreibetrag (2021 = 812,– Euro) abgezogen, so dass die private Berufsunfähigkeitsrente meistens steuerfrei ist.

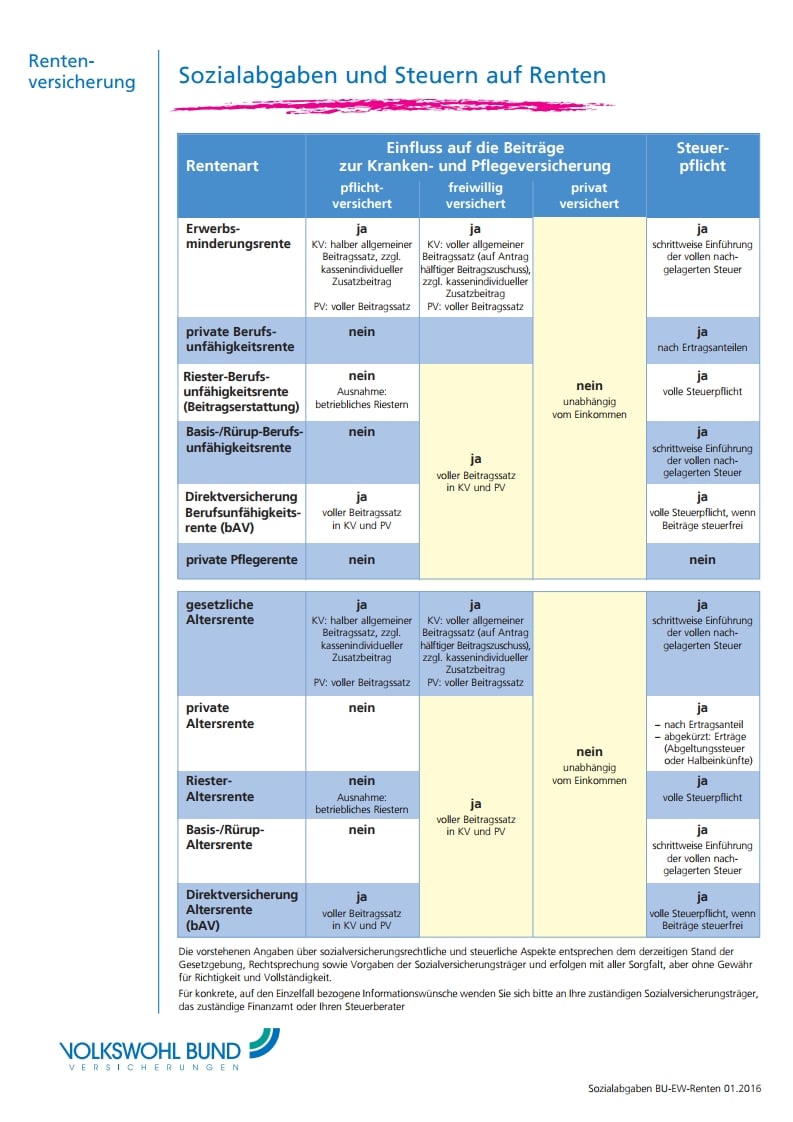

Näheres zur steuerlichen Behandlung und zu dem Thema, ob Krankenversicherungsbeiträge auf die Rentenleistungen fällig werden findet Ihr in der Tabelle am Ende dieses Artikels.

2. Die Berufsunfähigkeitszusatzversicherung (BUZ)

Wie der Name schon sagt, handelt es sich hierbei um eine Zusatzversicherung, die ich in einen Altersvorsorgevertrag mit aufnehmen kann. Im Gegensatz zur SBU kann ich hier wählen, ob der Altersvorsorgevertrag im Falle einer Berufsunfähigkeit „nur“ durch die Versicherung weiter gezahlt wird oder ob ich eine zusätzliche Rente aus der BUZ erhalte.

Dieses kann sowohl Vorteile, als auch Nachteile mit sich bringen. Einer der großen Vorteile ist, dass ich bei einer Berufsunfähigkeit zusätzlich die laufende Beitragszahlung zu meiner Altersvorsorge abgesichert habe. Dieses ist sogar mit einem sogenannten „Airbag“ möglich. Dieser übernimmt dann im Leistungsfall eine Dynamisierung meiner Altersvorsorgebeiträge zum Inflationsausgleich zu einem vereinbarten Prozentsatz.

Je nachdem, in welcher Schicht ich die Altersvorsorge betreibe, können aber auch steuerliche Nachteile in der Rentenzahlung entstehen. Dazu folgend mehr in der folgenden Erläuterung der Schichten.

Schicht I – Die Basisrente und die BUZ

Schließe ich eine BUZ kombiniert mit einer Basisrente (Rürup Rente) ab, gibt es einige Besonderheiten zu beachten.

Die Beiträge zu dieser Versicherungskombination können zum Teil von der Steuer abgesetzt werden. Im Jahr 2021 können z.B. 92 % der Beiträge steuerlich geltend gemacht werden und senken so die Einkommenssteuer. Dieser Satz steigt jedes Jahr um 2 % und endet 2025 mit 100 % Absetzbarkeit der Beiträge.

Die Höchstbeiträge liegen für Singles bei 25.787,– Euro und für Verheiratete bei 51.574,– Euro. Hiervon wird bei Arbeitnehmern noch der steuerfreie Arbeitgeberanteil, als auch die Arbeitnehmeranteile zur gesetzlichen Rentenversicherung abgezogen.

Steuerberater müssen ihren Beitrag zum Versorgungswerk von den Höchstbeiträgen abziehen um den maximal steuerlich geförderten Betrag zu erhalten.

Ein Beispiel:

Ein 30jähriger, verheirateter selbstständiger Steuerberater mit einem Bruttoeinkommen von 120.000,– Euro zahlt monatlich 1.000,– Euro in die Basisrente ein. Sein Höchstbeitrag liegt bei 51.574,– Euro, abzüglich Beiträgen für das Versorgungswerk in Höhe von 15.847,– Euro. Hieraus ergibt sich ein maximaler steuerlicher Abzugsbetrag von 35.727,– Euro, die er einzahlen könnte.

Bei einem Beitrag von jährlich 12.000,– Euro ergibt sich nach derzeitiger Splittingtabelle und einer Kirchensteuer von 9 % im Jahr 2022 eine Steuerersparnis von 5.164,– Euro. Somit läge der jährliche Nettoaufwand nur noch bei 6.836,– Euro oder monatlich statt bei 1.000,– nur noch bei 544,10 Euro.

Über die Gesamtlaufzeit des Vertrages kommen so bis zum 67ten Lebensjahr stolze 198.777,– Euro (nach derzeitigen Steuertabellen) an Steuerersparnis zusammen.

Was dem einen Freud, ist des anderen Leid oder, was der Staat vorne gibt, nimmt er hinten wieder weg.

Sprich, in der Rentenbezugsphase oder im Leistungsbezug muss ich Steuern auf die Leistungen zahlen. Dieses ist in § 22 Nr. 1 Satz 3 a) aa) ESTG geregelt. Im Jahr 2021 sind dieses Beispielhaft 81 % auf die ausgezahlten Leistungen. Dieser Satz steigt bis zum Jahr 2040 jährlich um 1 % an und liegt dann bei 100 %. Die Steuern werden dann mit dem persönlichen Steuersatz ermittelt.

Wähle ich die Basisrente als Trägervertrag für meine BUZ sollte ich darauf achten, dass ich einen Anbieter wähle, der die Separierung der Verträge bedingungsgemäß zulässt. Sollte es also zu Zahlungsproblemen kommen und ich kann den hohen Beitrag nicht mehr leisten, auch nur vorübergehend, muss ich darauf achten, dass ich die BUZ als solo BU weiterführen kann und nur die Rentenversicherung beitragsfrei weitergeführt wird. Wichtig: Eine Berufsunfähigkeits-versicherung benötigt immer eine laufende Beitragszahlung.

Bei einer reinen Rentenbezugsform ohne Berufsunfähigkeitszusatz-versicherung kann diese z.B. bei Einmalbeiträgen zur sofort beginnenden Basisrente aber auch wiederrum ein Vorteil sein.

Ich bekomme auf meinen Einmalbeitrag eine Steuererstattung von 92 %, muss die Rentenleistung aber nur zu 81 % versteuern. Das sind nochmals 10 % Steuervorteil.

Schicht II – Die betriebliche Altersvorsorge

Die betriebliche Altersvorsorge ist eine weitere, in der Ansparphase steuerlich geförderte Altersvorsorge, die bestimmte Einstiegsvoraussetzungen hat.

- Als Angestellter habe ich hierauf einen gesetzlichen Anspruch und kann diese, egal in welcher Firma abschließen

- Als Selbstständiger, kann ich eine betriebliche Altersvorsorge nur abschließen, wenn ich eine Kapitalgesellschaft habe

Bei dieser Durchführungsform kann man die Berufsunfähigkeitsversicherung als BUZ oder als SBU abschließen.

Da der Arbeitgeber der Versicherungsnehmer ist, hat er auch die Wahl des Anbieters und Durchführungsweges, so kann es also sein, dass man nicht das Produkt abschließen kann, welches für einen am besten ist.

In der betrieblichen Altersvorsorge können 4 % vom Bruttoeinkommen, Steuer- und Sozialabgabenfrei angespart werden. Weitere 4 % sind möglich, dann aber nur noch Steuerbefreit. Bei privat Krankenversicherten, findet der Abzug von Sozialabgaben keine Anwendung.

Im Leistungsfall sind die Renten voll zu versteuern, sowohl die Altersrente als auch die Berufsunfähigkeitsrente (siehe Tabelle „Sozialabgaben und Steuern auf Renten“). Deshalb sollte hier immer eine höhere Bruttorente gewählt werden, damit nach Abzug der Steuern noch genug zum Leben übrigbleibt.

Ein weiteres Problem könnte der längere Krankheitsfall darstellen. Nach Ende der 6-wöchigen Lohnfortzahlung wird über den Arbeitgeber kein weiteres Gehalt mehr gezahlt und somit entfällt auch die Beitragszahlung zur betrieblichen Altersvorsorge. Habe ich nun eine Berufsunfähigkeitsversicherung mit in diesem Vertrag und ich zähle noch nicht als berufsunfähig im Sinne der Bedingungen, muss ich den Beitrag privat weiterführen, und zwar in voller Höhe. Kann ich mir dieses dann nicht leisten, wird die BUZ oder SBU vom Versicherer wegen Nichtzahlung gekündigt, da diese eine laufende Beitragszahlung zwingend voraussetzen.

Bin ich nach 6 Wochen Lohnfortzahlung also noch nicht BU entfällt bei Nichtzahlung der Schutz, obwohl mein Arbeitgeber mir diesen zugesagt hat. Dieses kann ein Haftungsproblem für den Arbeitgeber darstellen.

Bei einem evtl. Arbeitgeberwechsel kann ich zwar den Vertrag über den neuen Arbeitgeber fortführen, sollte er diesen aber nicht übernehmen, da er ein anderes Versicherungsunternehmen bevorzugt, habe ich ein Problem. Entweder muss ich dann den Vertrag privat weiterführen, oder ich übertrage nur das Deckungskapital auf das neue Versicherungsunternehmen. Die evtl. eingeschlossene BUZ Rente kann hierbei aber nicht übertragen werden.

So muss ich dann evtl. einen neuen BU Vertrag abschließen und muss dann auch eine neue Gesundheitsprüfung durchführen. Zudem wird der neue BU Vertrag durch das vorgeschrittene Lebensalter wesentlich teurer werden.

Ein großer Vorteil könnte es sein, die BU über ein Kollektiv bei meinem Arbeitgeber abzuschließen, da hier bei größeren Arbeitgebern dann meistens vereinfachte Gesundheitsprüfungen über eine sogenannte „Dienstobliegenheitserklärung des Arbeitgebers“ angeboten werden. So habe ich die Möglichkeit, trotz Vorerkrankungen, die normalerweise zu einer Ablehnung führen, dennoch einen BU Schutz zu bekommen. Weiterhin bieten solche Kollektivverträge nochmals günstigere Konditionen an als ein Einzelvertrag. Meistens sind hierfür aber mindestens 10 Personen notwendig, weshalb sowas nur bei größeren Arbeitgebern zu finden ist.

Schicht III – Die private Altersvorsorge

Bei der Schicht III sprechen wir in der Ansparphase von einer steuerlich nicht geförderten Altersvorsorge. Erst im Rentenbezug wird diese mit dem sogenannten Ertragsanteil versteuert. Der Ertragsanteil richtet sich dabei nach dem Renteneintrittsalter. Mit z.B. 67 Jahren müsste ich 17 % von meiner privaten Zusatzrente mit meinem persönlichen Einkommenssteuersatz versteuern. Dieses ist ebenfalls im § 22 EStG geregelt.

Auch in der privaten Rentenversicherung kann ich eine BUZ miteinschließen. Dieses hat im Leistungsfall den Vorteil, dass ich sowohl eine Rentenleistung aus der BU beziehe und meine Altersvorsorge von der Versicherung, für mich beitragsfrei, weiterführe. So sichert man sich sein laufendes Einkommen bei Verlust der Arbeitskraft und die spätere Zusatzrente.

Aber auch hier gilt der Nachteil, dass ich weniger flexibel bin, falls sich im Leben finanziell mal etwas ändert und ich meine Sparbeiträge reduzieren muss. Kann ich die Beiträge nicht mehr aufwenden, besteht die Gefahr, dass ich den wertvollen Schutz der Arbeitskraft ebenfalls verliere.

Zur Schicht III zählt auch die SBU oder solo BU, die ich bereits in Kapitel 1 erklärt habe.

3. Die Erwerbsunfähigkeitsversicherung für Steuerberater zur Absicherung der Arbeitskraft

Entgegen einer Berufsunfähigkeitsversicherung, die eine Rente zahlt, wenn man seinen Beruf zu mehr als 50 % nicht mehr ausüben kann, zahlt die Erwerbsunfähigkeitsrente erst eine Leistung, wenn ich gar keinen Beruf mehr länger als 3 Stunden am Tag ausüben kann. Der voraussichtliche Zeitraum hierfür beträgt in beiden Varianten 6 Monate.

Diese hat für Berufe mit schwerer körperlicher Tätigkeit den Vorteil, dass sie wesentlich günstiger ist als eine Berufsunfähigkeitsversicherung. Je nach Anbieter macht dieses ca. 50 % Beitragsersparnis aus.

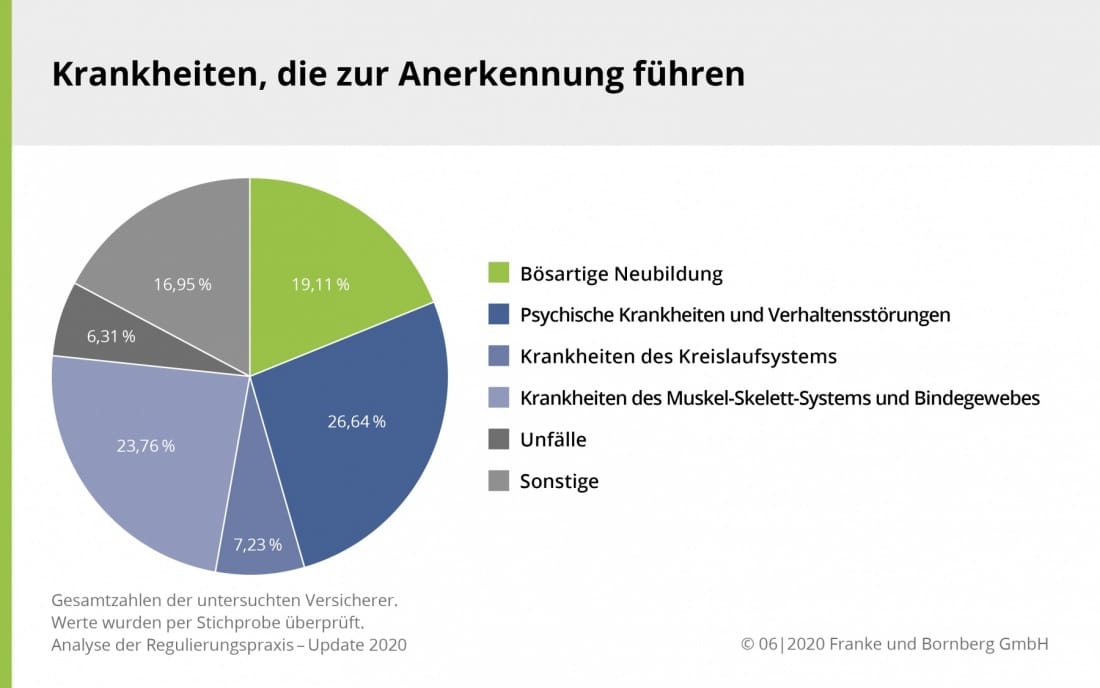

Zu anderen Absicherungsformen, die ich später noch erkläre, hat die Erwerbsunfähigkeitsversicherung den Vorteil, dass die häufigste Ursache für Arbeitsunfähigkeit (Nervenerkrankungen und psychische Leiden) mit abgesichert ist. Deshalb eignet sie sich auch für Steuerberater zur Absicherung der Arbeitskraft

Hier eine Übersicht zu den häufigsten Ursachen für eine Arbeitsunfähigkeit:

Eine Erwerbsunfähigkeitsversicherung ist häufig einfacher abzuschließen, wenn bereits gesundheitliche Beeinträchtigungen vorliegen. Unser Tipp hierzu: Lasst euch durch einen qualifizierten Vermittler beraten und bereitet die Gesundheitshistorie auf. Hiermit stellt er dann eine anonyme Voranfrage bei verschiedenen Gesellschaften zu den unterschiedlichen Produktmöglichkeiten (BU, EU und GF).

Für Steuerberater ist eine Berufsunfähigkeitsversicherung meistens sinnvoller, da diese für den Beruf meistens günstiger ist und den höheren Deckungsumfang besitzt. Lediglich bei evtl. gesundheitlichen Problemen, die gegen eine BU sprechen, sollte eine EU für Steuerberater zur Absicherung der Arbeitskraft in Betracht gezogen werden.

4. Grundfähigkeitsversicherung für Steuerberater zur Absicherung der Arbeitskraft

Eine Grundfähigkeitsversicherung „GF“ leistet, wenn eine Beeinträchtigung der Leistungsfähigkeit vorliegt und die versicherte Person innerhalb der Versicherungsdauer infolge Krankheit, Körperverletzung oder Kräfteverfall mindestens eine der versicherten Fähigkeiten im beschriebenen Umfang, für mindestens 6 Monate verliert.

Welche Fähigkeiten versichert sind und was als Leistungsauslöser definiert ist, ist von Gesellschaft zu Gesellschaft unterschiedlich definiert.

Zu den hauptsächlich versicherten Fähigkeiten zählen:

- Sehen

- Hören

- Sprechen

- Geistige Leistungsfähigkeit

- Gebrauch der Arme

- Heben und Tragen

- Gebrauch der Hände

- Fingerfertigkeit und Geschicklichkeit

- Schreiben

- Gehen

- Treppensteigen

- Stehen

- Knien und Bücken

- Sitzen

- Gleichgewicht

- Autofahren

- Eigenverantwortliches Handeln

Im Gegensatz zur Berufsunfähigkeitsversicherung ist es bei einer Grundfähigkeitsversicherung egal, ob ich im Leistungsfall meinen Beruf weiterhin ausübe. Bei der GF sind Fähigkeiten versichert und nicht die ausgeübte Tätigkeit. Verliere ich eine der genannten Tätigkeit, erhalte ich eine laufende Rente, solange wie diese Tätigkeit nicht wiederhergestellt ist.

Eine umfassende Ausarbeitung hierzu findet Ihr bei meinem Kollegen Philip Wenzel unter:

http://archiv.worksurance.de.dedi2909.your-server.de/grundfaehigkeitsversicherung.html

Zu einigen GF kann ich noch weitere Bausteine hinzufügen, die den Leistungsumfang dann noch einmal erweitern.

Hier sind folgende Bausteine, je nach Anbieter möglich:

- Die Psyche – schwere Depressionen und Schizophrenie

- Schwere Krankheiten (Einmalleistungen)

- Führerschein – Verlust der Fahrerlaubnis aus gesundheitlichen Gründen

- Pflegebaustein – Doppelte Rente bei Pflegebedürftigkeit

- Arbeitsunfähigkeit auf Grund Krankschreibung „Krankenschein“

Auch die Grundfähigkeitsversicherung ist eine „günstige“ Alternative für Steuerberater zur Absicherung der Arbeitskraft. Sie kann aber auch als Ergänzung zu einer BU abgeschlossen werden, um einen höheren Schutz zu erlangen. Oder um Hobbies und Freizeitaktivitäten abzusichern. Denn wenn ich eine Grundfähigkeit verliere, muss ich jedes Mal einen Handwerker kommen lassen, wenn was im Haus repariert werden muss. Oder im Garten.

5. Die Unfallversicherung nach Gliedertaxe

Die private Unfallversicherung sehe ich jetzt nicht unbedingt als Arbeitskraftabsicherung an, da diese nur leistet, wenn ein Unfallereignis vorausgegangen ist. Aber bei modernen Unfalltarifen ist die Begriffsdefinition bereits wesentlich erweitert worden. So sind mittlerweile viele Sachen mitversichert, die in älteren Verträgen nicht mit abgesichert sind. z.B.:

- Eigenbewegung

- Erhöhte Kraftanstrengung

- Unfälle durch Herzinfarkt oder Schlaganfall

- Vergiftungen

- Diverse Infektionskrankheiten

Diese Unfallversicherung zahlt eine Leistung, wenn ich in Folge eines versicherten Ereignisses einen Invaliditätsgrad erleide. Die zu zahlende Leistung wird dann anhand der versicherten Grundversicherungssumme und der Gliedertaxe ermittelt. Durch sogenannte Progressionsstaffeln kann ich diese Leistungen dann nochmals, ab einem bestimmten Invaliditätsgrad erhöhen.

Zusätzlich zu der Grundversicherungssumme kann ich noch eine laufende Rentenzahlung „Unfall Rente“ vereinbaren. Diese wird meistens ab einem Invaliditätsgrad von 50 % lebenslang ausgezahlt. Allerdings sind die 50 % nicht mit den 50 % aus der Berufsunfähigkeitsversicherung gleichzusetzen. Bei der BU heißt es, dass die zuletzt ausgeübte Tätigkeit zu 50 % nicht mehr ausgeübt werden kann und bei der Unfallversicherung muss ich einen Invaliditätsgrad von 50 % auf Grund eines Unfallereignisses erleiden, der gutachterlich festgestellt werden muss.

Die Leistungen aus der Grundversicherungssumme werden im Leistungsfall als Einmalleistung gezahlt. Der Versicherungsnehmer muss sich also selbst darum kümmern, wie er das Geld anlegt, um damit über die Runden zu kommen.

Die private Unfallversicherung ist aber auf jeden Fall eine sinnvolle Ergänzung für Steuerberater zur Absicherung der Arbeitskraft, um z.B. Umbaumaßnahmen am Haus und Fahrzeug zu bezahlen, die oft mit hohen Kosten verbunden sind. Dieses könnte z.B. ein behindertengerechter Umbau des Hauses oder der Wohnung sein.

Auch wenn ich auf Grund von gesundheitlichen Problemen keine der anderen Absicherungen mehr erhalten kann, ist die Unfallversicherung eine sinnvolle Grundabsicherung. Mittlerweile gibt es auch einige Tarife auf dem Markt, die ganz auf eine Gesundheitsprüfung verzichten. Hierbei ist allerdings darauf zu achten, dass man eine Gesellschaft mit einem hohen Mitwirkungsanteil wählt.

Der Mitwirkungsanteil beschreibt die Mitwirkung von Vorerkrankungen auf den Invaliditätsgrad. Überschreitet dieser einen gewissen Prozentsatz, wird die Invaliditätsleistung um diesen Anteil gekürzt.

Bei alten Tarifen liegt dieser Mitwirkungsanteil häufig bei 25 % und ist somit sehr gering. Moderne Tarife bieten hier 50 – 75 % je nach Gesellschaft ohne eine Gesundheitsprüfung an.

Es ist somit auf jeden Fall ratsam, seine einmal abgeschlossenen Verträge regelmäßig durch einen Fachmann überprüfen zu lassen.

6. Die Unfallversicherung auf Basis einer Haftpflichtversicherung für Steuerberater zur Absicherung der Arbeitskraft

Dieses ist eine neuartige Art der Unfallversicherung, die bis jetzt nur von 3 Gesellschaften angeboten wird. Die Besonderheit hierbei ist, dass für alle Unfallfolgen eine Versicherungssumme von 10 Mio. Euro lebenslang abgesichert ist. Das kann auch eine Alternative für Steuerberater zur Absicherung der Arbeitskraft sein. Oder eine Ergänzung.

Versichert sind die finanziellen Folgen eines unfallbedingten Personenschadens der versicherten Person. Die Höhe der Leistung bemisst sich nach den finanziellen Folgen des tatsächlich entstandenen Personenschadens, dem vereinbarten Versicherungsumfang und anderweitig bestehenden vorrangigen Deckungen (z. B. Leistungen von Sozialversicherungen und obligatorischen Versicherungen.

Es werden also alle Folgen und Kosten eines Unfalls bis zu 10 Mio. Euro lebenslang übernommen. Dieses könnten z.B. folgende sein:

- Zuzahlungen zu Krankenhauskosten

- Zuzahlungen zu Therapien

- Schmerzensgeld

- Kurkosten

- Fahrtkosten zu Ärzten und Therapien

- Gehaltsausgleich

- Umschulungsmaßnahmen

- Reha-Manger zur Verbesserung der Gesundheit

- Nachhilfe und Lernbegleitungen

- 24-Stunden-Pflege und Betreuung

- Kosten für die Haushaltsführung

Zusätzlich können Bausteine, wie Verdienstausfall und Krankschreibung über 6 Wochen hinaus mit abgesichert werden. Dieses aber nicht lebenslang, sondern nur bis zum Renteneintritt. Sollte ich meine ursprüngliche Tätigkeit also nach einem Unfall nicht mehr ausüben können, wird hierdurch die Differenz zu meinem alten Gehalt gezahlt.

Gegenüber einer Unfallversicherung nach Gliedertaxe habe ich mit einer solchen Versicherung eine wesentlich höhere Absicherung bei schwersten Unfällen. Meistens wird bei der „normalen Unfallversicherung“ eine Grundversicherungssumme von

100.000,– Euro mit einer Progression von 500 % gewählt. Bei einer Vollinvalidität werden so maximal 500.000,– Euro einmalig gezahlt.

Bei der Unfallversicherung auf Haftpflichtbasis sind es maximal 10 Mio., also ein Vielfaches einer „normalen“ Unfallversicherung.

Sie ist die „Worst Case“ Absicherung für schwerste Unfälle und somit auf jeden Fall eine sinnvolle Ergänzung für Steuerberater zur Absicherung der Arbeitskraft. Da diese Form der Unfallabsicherung relativ günstig zu bekommen ist, sollte diese jedes Arbeitskraftabsicherungsszenario ergänzen.

7. Die Krankentagegeldversicherung

Diese Versicherung zahlt dir im Krankheitsfall ab einem bestimmten, vereinbarten Tag ein Krankentagegeld, egal auf Grund welcher Ursache du eine Krankschreibung erhalten hast.

Bei Arbeitnehmern grundsätzlich ab dem 43 Tag, da bis zu diesem Tag die Lohnfortzahlung durch den Arbeitgeber greift. Eine Absicherung ist maximal bis zur Höhe des letzten Einkommens möglich, es gleicht also das durch Krankheit ausbleibende oder verringerte Gehalt aus.

Vor allem ist dieses auch für Selbstständige sehr wichtig, da die meisten, vor allem bei Personengesellschaften keinen Arbeitgeber haben, der das Gehalt weiterzahlt. Das Gehalt ist in diesen Fällen von der Arbeitskraft des selbstständigen abhängig. Selbstständige können eine Krankentagegeldversicherung auch schon ab dem 1ten Krankheitstag erhalten.

Der Beitrag für eine solche Versicherung richtet sich nach dem Eintrittsalter zu Beginn des Vertrages, dem Zeitpunkt, ab wann diese zahlen soll, der Höhe des zu versichernden Tagegeldes und natürlich auch nach dem Gesundheitszustand der zu versichernden Person.

Hinterlasse jetzt einen Kommentar